Verteidigungsstrategien beim Vorwurf von Betrug und Untreue

Subventionen und Strafe

Betrug und Untreue

Betrugs- und Subventionsdelikte bergen komplexe Probleme

Die Vorwürfe des Betrugs (§ 263 StGB), des Computerbetrugs (§ 263a StGB, des Subventionsbetrugs (§ 264 StGB) sowie des Kapitalanlagebetrugs (§ 264a StGB) stellen besonders komplexe Straftatbestände dar. Insbesondere im Wirtschaftsleben werden strafrechtliche Vorwürfe in diesen Bereichen häufig erhoben. Die Feinheiten und Unterschiede zwischen den Voraussetzungen der jeweiligen Delikte sind vielschichtig und erfordern eine präzise rechtliche Analyse eines Fachanwalt für Strafrecht.

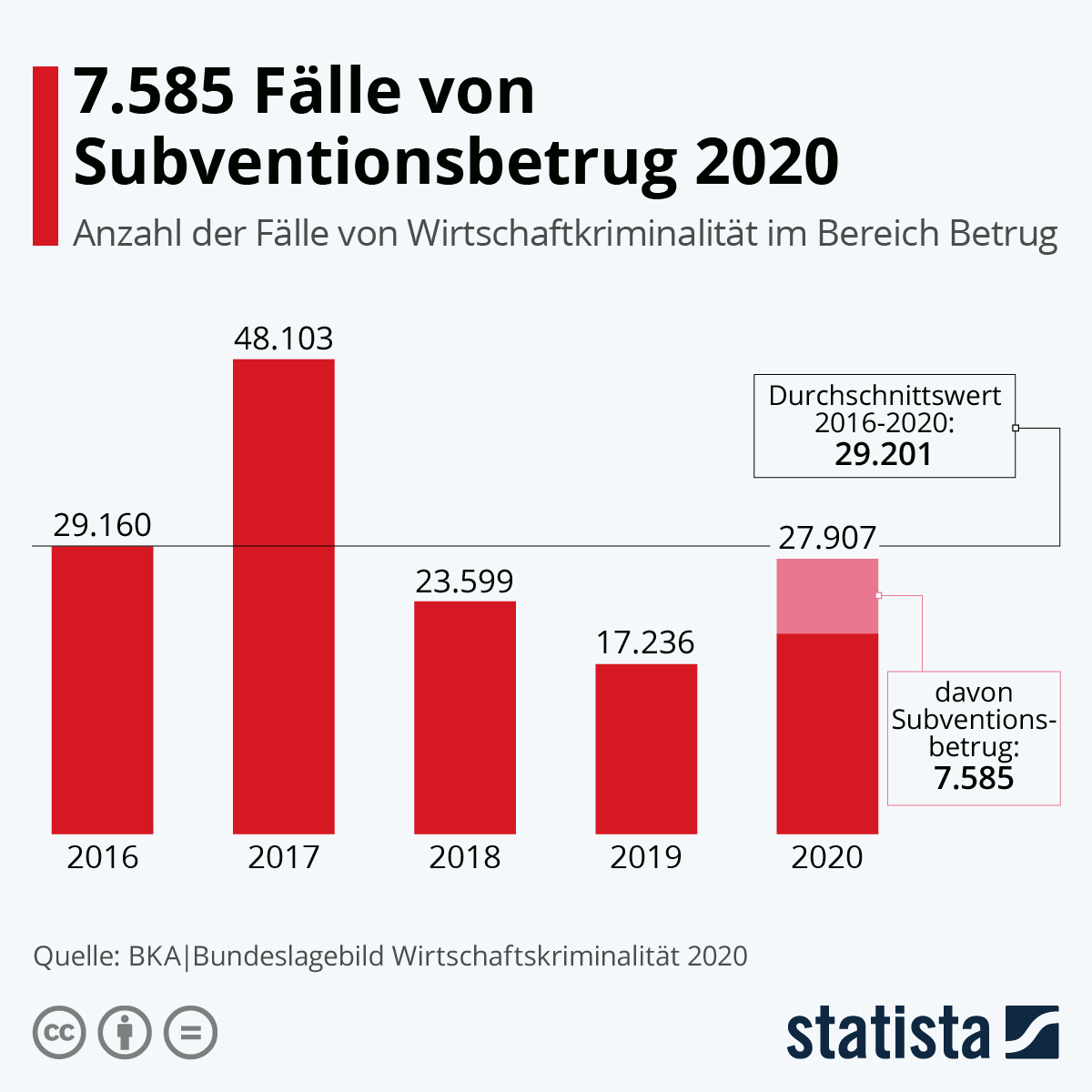

In den letzten Jahren haben die Ermittlungsbehörde auch im Zuge der Corona-Hilfen neue Abteilungen gegründet welche sich auf die Vorwürfe des Betrugs und der Untreue spezialisiert haben.

Ich berate und verteile Sie auf diesem Gebiet, da Fehler oder Missverständnisse in der Beurteilung der Sachlage können gravierende rechtliche Konsequenzen nach sich ziehen.

Die praktische Bedeutung des Betrugstatbestands ist äußerst groß. Die Zahl der angezeigten Fälle liegt seit vielen Jahren im oberen sechsstelligen Bereich. 2022 wurden 801.412 Betrugstaten angezeigt, womit der Betrug das am häufigsten gemeldete Vergehen nach dem Diebstahl (§ 242 StGB) darstellt.. Von besonders großer Bedeutung ist der Betrug gemeinsam mit dem Tatbestand der Untreue (§ 266 StGB) im Wirtschaftsstrafrecht.

Rechtsanwalt Felix Haug - Fachanwalt für Strarecht

Die Verteidigung bei Betrugsvorwürfen ist sehr komplex. Schnell ist der Beschuldigte als Betrüger abgestempelt ohne die Hintergründe seines Unternehmens und das konkreten Vorgangs beleuchtet zu haben.

Betrug, Untreue und Subventionsstraftaten

Ein Überblick über die Betrugs- und Subventionsstraftaten

Betrug (§ 263 StGB): Betrug liegt vor, wenn jemand durch Täuschung über Tatsachen einen Irrtum erregt oder unterhält und dadurch einen Vermögensschaden bei einem anderen verursacht, um sich oder einem Dritten einen rechtswidrigen Vermögensvorteil zu verschaffen. Die Täuschung kann sowohl durch aktives Tun als auch durch Unterlassen geschehen.

Computerbetrug (§ 263a StGB): Der Computerbetrug erweitert den Tatbestand des Betrugs auf Handlungen, bei denen die Täuschung durch Manipulation von Daten erfolgt. Hierbei ist kein menschliches Gegenüber notwendig; vielmehr genügt die Einflussnahme auf den Datenverarbeitungsprozess, um einen Vermögensschaden zu verursachen.

Subventionsbetrug (§ 264 StGB): Beim Subventionsbetrug geht es darum, unrechtmäßig Subventionsleistungen zu erlangen. Dies kann geschehen, indem unrichtige oder unvollständige Angaben gemacht werden oder subventionsrelevante Tatsachen pflichtwidrig nicht mitgeteilt werden. Der Tatbestand zielt darauf ab, die missbräuchliche Inanspruchnahme staatlicher Hilfen zu verhindern.

Kapitalanlagebetrug (§ 264a StGB): Kapitalanlagebetrug betrifft Handlungen, bei denen in Prospekten oder Darstellungen über erhebliche Umstände getäuscht wird, die für die Entscheidung über den Erwerb oder Verkauf von Kapitalanlagen relevant sind. Der Schutzbereich umfasst hierbei nicht nur die Anleger, sondern auch den Markt als Ganzes.

Nebenfolgen von Verurteilungen

Auswirkungen von Verurteilungen wegen Betrugs- und Subventionsdelikten

Verurteilungen wegen Betrugs- und Subventionsdelikten haben tiefgreifende und langanhaltende Auswirkungen auf das Leben der betroffenen Personen und ihr berufliches Umfeld. Neben strafrechtlichen Konsequenzen von Geld- oder Freiheitsstrafen, wirken sich solche Verurteilungen auch erheblich auf die persönliche und berufliche Zukunft aus.

Nach einer Verurteilung können insbesondere Geschäftsführer für Schäden haftbar gemacht werden, die durch ihr Fehlverhalten entstanden sind. Daneben droht auch immer als sogenannte Nebenfolge der Sperrung der Geschäftsführertätigkeit nach § 6 GmbHG.

Danach sind Personen von der Geschäftsführung einer GmbH ausgeschlossen, wenn sie wegen bestimmter Straftaten verurteilt wurden. Für die Betrugsvorwürfe nach den §§ 263 bis 264a StGB oder den §§ 265b bis 266a StGB gilt, dass ab einer Freiheitsstrafe von mindestens einem Jahr eine Sperre droht.

Die Kanzlei am Kurfürstendamm 66

In meiner Kanzlei für Strafrecht entwickeln wir gemeinsam Strategien um den Vorwurf der Täuschung zu entkräften und eine Einstellung des Verfahrens zu erreichen.

Die Lösung steckt im Detail

Strafverteidigung bei Betrug und Untreue

Die komplexen Tatbestände des Betrugs erfordern eine umfassende und detaillierte Verteidigung, die individuell auf jeden Fall abgestimmt ist. Es ist entscheidend, die Hintergründe und Umstände des Vorwurfs sowie die typischen Geschäftsabläufe darzulegen. Durch eine solche präzise Darstellung lassen sich die Vorwürfe meist entkräften, insbesondere wenn diese aus dem geschäftlichen Verkehr herrühren.

Strafbar trotz Rückzahlung der Corona-Hilfen

Die Rückzahlung von Corona-Hilfen schließt eine Strafbarkeit wegen Subventionsbetrugs nicht aus. Das hat das Berliner Kammergericht in seinen Urteilen vom 10.09.2021 klargestellt (KG, 10.09.2021 - (4) 121 Ss 91/21 (134/21), 4 Ss 134/21, 121 Ss 91/21).

In den betreffenden Fällen hatten Antragsteller finanzielle Hilfen während der Corona-Pandemie beantragt und erhalten, jedoch später (zeitnah) die erhaltenen Mittel zurückgezahlt.

Das Kammergericht stellte klar, dass bereits die falschen Angaben im Antrag eine Strafbarkeit wegen Subventionsbetrugs begründen. Der Tatbestand des Subventionsbetrugs ist durch die Täuschungsabsicht bei der Antragstellung erfüllt, unabhängig davon, ob die Mittel später zurückgezahlt werden. Zudem kann auch eine Strafbarkeit wegen Betrugs oder Computerbetrugs in Betracht kommen, wenn der Antragsteller vorsätzlich gehandelt hat.

Zur Begründung heiß des, dass

der Subventionsbetrug nach § 264 StGB falsche Angaben im Antrag umfasst, die subventionserhebliche Tatsachen betreffen. Leichtfertigkeit genügt hierbei bereits für die Strafbarkeit.

Die Straftatbestände des

Betruges und Computerbetruges erfordern Vorsatz und eine Bereicherungsabsicht, was durch die Antragstellung mit falschen Angaben ebenfalls gegeben sein kann.

Im Bereich der Wirtschaftskriminalität nehmen Ermittlungsverfahren wegen des Vorwurfs von Betrug und Untreue einen erheblichen Stellenwert ein. Ohne die Unterstützung von Fachanwälten und einer Kanzlei für Strafrecht, die sich auf Wirtschaftsstrafrecht spezialisiert hat, steht man meist auf verlorenem Posten.

Betrug und Untreue in Unternehmen

In vielen Fällen werden Strafanzeigen im Unternehmenskontext erstattet, um Druck in zivilrechtlichen Auseinandersetzungen aufzubauen oder Konkurrenten auszuschalten. Unternehmen nutzen Strafanzeigen manchmal als taktisches Mittel in Geschäftsstreitigkeiten, um Verhandlungspositionen zu verbessern oder unliebsame Konkurrenten zu schwächen.

Dabei ist die genaue Abgrenzung zwischen strafrechtlich relevantem Verhalten und unternehmerischer Leichtfertigkeit oft schwierig. Unternehmerische Entscheidungen beinhalten immer ein gewisses Risiko, und nicht jede Fehlentscheidung oder jedes Missmanagement stellt eine Straftat dar. Es bedarf einer genauen Prüfung, ob die Handlungen eines Unternehmers oder Managers die Schwelle zur Strafbarkeit überschreiten.

Täuschungsabsicht beim Betrug

Bei vielen Betrugsfällen ist es schwierig, die Täuschungsabsicht nachzuweisen, insbesondere wenn objektiv ein Vermögensschaden entstanden ist, aber die subjektive Komponente der Täuschung fehlt. Hier eröffnet sich ein wichtiger Verteidigungsansatz. Oft wird von der Nichtzahlung oder Nichtleistung auf Täuschung und Betrug geschlossen. Der Vorsatz muss jedoch alle objektiven Tatbestandsmerkmale umfassen, auch bei Verkäufen, bei denen der Käufer das Gerät nie erhalten wird.

Für die Begründung des Vorsatzes, der sich auf eine konkrete Vermögensgefährdung bezieht, sind detaillierte Feststellungen erforderlich (BGH NJW 2000, 2364 =St 46, 30; NJW 2004, 375; 1979, 1512). Dies gilt insbesondere, wenn der Täter nur mit bedingtem Vorsatz gehandelt hat. Die Prüfung muss sowohl das Wissens- als auch das Wollenselement umfassen. Das Wissenselement betrifft die tatsächlichen Umstände, die die Vermögensgefährdung begründen (BGH NJW 2002, 1211 =St 47, 148).

Der BGH fordert, dass sich das voluntative Element des Vorsatzes auf den unmittelbar mit der Vermögensverfügung eingetretenen Schaden erstrecken muss (BGH NStZ 2009, 330). Ein zwingender Schluss von einem bestimmten Gefährdungspotenzial auf ein entsprechendes Wollen des Täters ist nicht möglich. In Wirtschaftsstrafsachen ist eine Gesamtwürdigung des Einzelfalls erforderlich, bei der auch die Motive und Interessenlage des Täters zu berücksichtigen sind (BGH NJW 2000, 2364 =St 46, 30; NJW 2002, 1211 =St 47, 148).

Um es nicht juristisch zu formulieren: Nicht jede Nicht-Lieferung von Ware ist ein Betrug. Es kommt darauf an, ob der Verkäufer von Anfang an die Absicht hatte, die Ware nicht zu liefern und den Käufer zu täuschen. Nur dann liegt Betrug vor.

Fälle der Untreu aus dem Wirtschaftsleben

Untreue nach § 266 StGB ist ein komplexer Straftatbestand, der in verschiedenen Kontexten auftreten kann und unterschiedliche Formen annehmen kann. Im Kern geht es bei der Untreue darum, dass eine Person, die eine besondere Verantwortung für fremdes Vermögen trägt, diese Verantwortung missbraucht und dadurch einen Vermögensschaden verursacht.

Ein prominentes Beispiel für Untreue ist der sogenannte Siemens-Fall, bei dem ein leitender Angestellter ein System zur Zahlung von Bestechungsgeldern führte. Diese Gelder wurden auf nicht ordnungsgemäß verbuchten Auslandskonten gelagert, was dem Unternehmen schadete, da diese Handlungen ohne Wissen und gegen die Interessen des Vorstands erfolgten. Hier liegt der Schwerpunkt der Vorwerfbarkeit im Unterlassen der ordnungsgemäßen Buchung und Offenlegung der Gelder.

Ein weiteres Beispiel sind verdeckte Gewinnausschüttungen in einer GmbH. Hierbei nehmen Geschäftsführer oder Gesellschafter heimlich Gewinne vorweg oder höhlen die Gesellschaft durch verdeckte Entnahmen aus. Diese Handlungen verletzen die Pflicht zur ordnungsgemäßen Verwaltung des Gesellschaftsvermögens und führen zu einem erheblichen Vermögensnachteil für die Gesellschaft.

Auch im Bereich der Kreditvergabe kann es zu Untreue kommen. Ein typischer Fall ist die Vergabe von Krediten ohne ausreichende Sicherheiten oder an insolvente Unternehmen. Solche Handlungen widersprechen den internen Richtlinien und gefährden das Vermögen der Kreditgeber, was den Tatbestand der Untreue erfüllt.

Ein alltäglicheres Beispiel für Untreue kann auch das Überschreiten der Verfügungsbefugnis eines Mitarbeiters sein. So wurde in einem Fall ein Navigationsgerät im Wert von 2.500 € an einen Kunden verschenkt, obwohl der Mitarbeiter nur befugt war, Autozubehör bis zu einem Wert von 1.500 € zu veräußern. Diese Handlung stellt einen Missbrauch der erteilten Verfügungsbefugnis dar und führt zu einem Vermögensnachteil für das Unternehmen.