Verteidigung in Wirtschaftstrafsachen

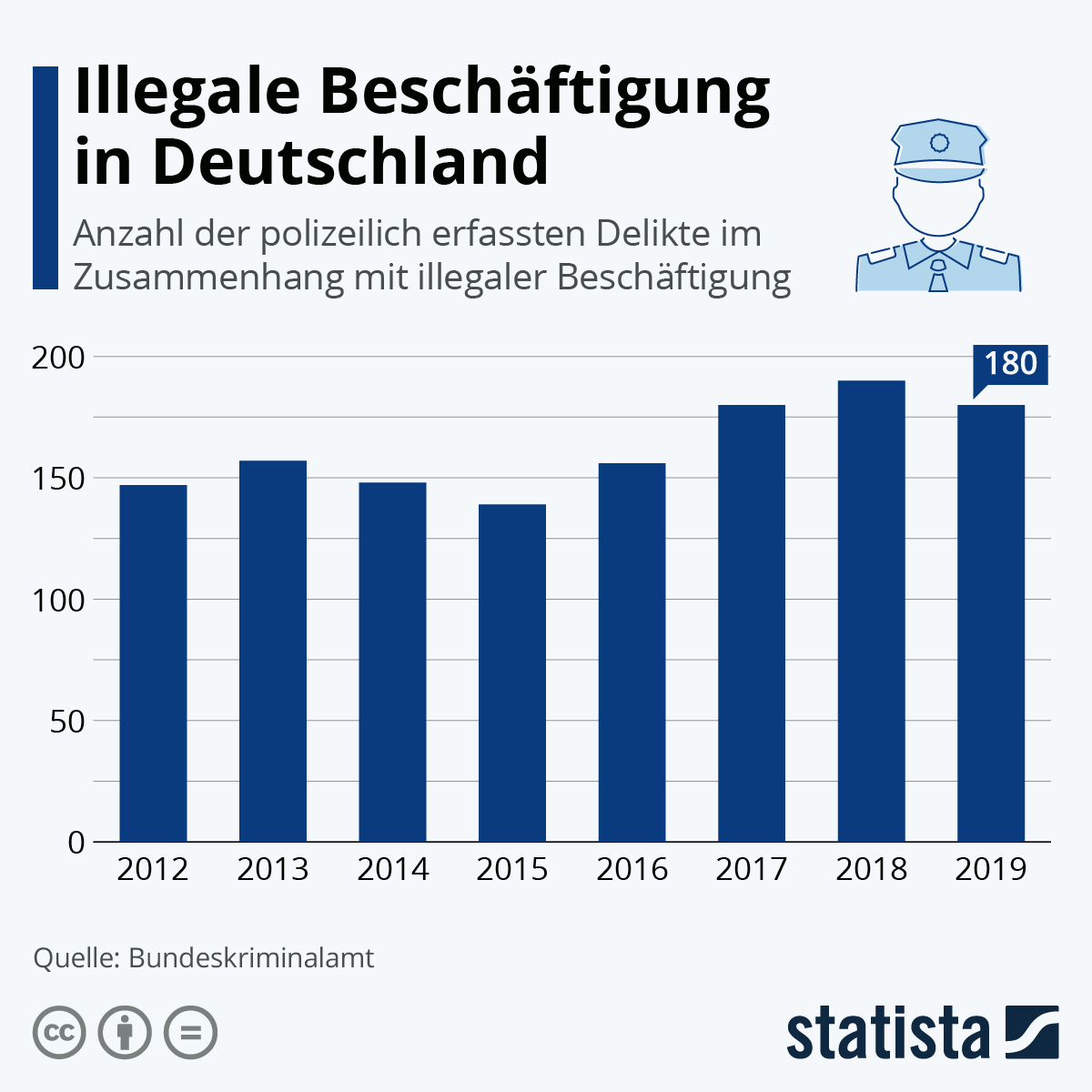

Schwarzarbeit (Arbeitsstrafrecht)

Als Fachanwalt für Strafrecht mit dem Schwerpunkt Wirtschaftsstrafrecht verteidige ich beim Vorwurf der Schwarzarbeit. Die Komplexität dieses Rechtsgebiets ergibt sich aus den vielfältigen strafrechtlichen Nebengesetzen, die arbeits-, sozial-, verwaltungs- und steuerrechtliche Vorschriften beinhalten. Zu den relevanten Gesetzen zählen unter anderem die Abgabenordnung (AO), das Arbeitnehmerüberlassungsgesetz (AÜG), das Arbeitszeitgesetz (ArbZG), das Mindestlohngesetz (MiLoG) und das Schwarzarbeitsgesetz (SchwarzArbG). Darüber hinaus spielen klassische Tatbestände des Strafgesetzbuchs (StGB) wie das Vorenthalten von Arbeitsentgelt oder Lohnwucher eine wesentliche Rolle.

Strafbarkeit von Schwarzarbeit

Schwarzarbeit ist in Deutschland gemäß dem Gesetz zur Bekämpfung der Schwarzarbeit und illegalen Beschäftigung (SchwarzArbG) strafbar. Die Definition von Schwarzarbeit ist in § 1 dieses Gesetzes festgelegt. Generell umfasst Schwarzarbeit Tätigkeiten, die in folgenden Fällen als illegal gelten:

Nichtanmeldung zur Sozialversicherung:

Arbeitgeber, die Arbeitnehmer beschäftigen, ohne diese ordnungsgemäß bei den Sozialversicherungsträgern anzumelden, begehen Schwarzarbeit. Dies umfasst die Umgehung von Beiträgen zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung

Steuerhinterziehung:

Schwarzarbeit liegt auch vor, wenn im Rahmen der Erwerbstätigkeit Steuern, die dem Finanzamt gegenüber deklariert werden müssen, nicht oder nicht vollständig abgeführt werden. Dies betrifft vor allem die Einkommensteuer und die Umsatzsteuer.

Nichtanmeldung eines Gewerbes:

Personen, die eine selbstständige Tätigkeit aufnehmen und dabei versäumen, ein Gewerbe anzumelden, wenn dies gesetzlich erforderlich ist, betreiben ebenfalls Schwarzarbeit.

Illegale Beschäftigung von Ausländern:

Die Beschäftigung von Nicht-EU-Ausländern ohne gültige Arbeitsgenehmigung fällt ebenso unter den Begriff der Schwarzarbeit.

Missachtung von Mindestlohnbestimmungen:

Arbeitgeber, die ihren Arbeitnehmern nicht den gesetzlich festgelegten Mindestlohn zahlen, können sich der Schwarzarbeit strafbar machen.

Wo liegt die Grenze zwischen einer Gefälligkeit und Strafbarkeit?

Was ist mit den Fällen, in denen ein befreundeter Handwerker „nur mal schnell“ das Rohr im Bad repariert und zum Dankeschön 50,- EUR bekommt? Oder die Nachbarin, die ab und an für ein geringes Entgelt auf die Kinder aufpasst?

Hier wird man nur schwer von Schwarzarbeit sprechen können. Wann jedenfalls keine Schwarzarbeit vorliegt, legt § 1 Abs. 4 SchwarzArbG fest und nennt dabei u.a. nicht auf Gewinn gerichtete Leistungen von Angehörigen, Lebenspartnern oder solche im Wege der Nachbarschaftshilfe.

Für Schwarzarbeit ist also vor allem die auf Dauer angelegte Gewinnerzielungsabsicht und die Höhe des Entgelts maßgeblich. Bei einem einmaligen Freundschaftsdienst für eine geringe Entschädigung findet das SchwarzArbG wohl keine Anwendung, führt aber ein selbstständiger Handwerker Arbeiten in Gewinnerzielungsabsicht durch, muss er dafür eine Rechnung stellen und Steuern abführen.

Was ist Scheinselbstständigkeit?

Bei einer Scheinselbstständigkeit tritt eine Person zwar nach außen wie ein selbstständiger Unternehmer auf (z.B. in dem sie als freie Mitarbeiterin im Rahmen eines Werkvertrags tätig wird), erfüllt aber in einem Unternehmen Aufgaben wie ein Arbeitnehmer. Indizien dafür können feste Arbeitszeiten, unmittelbare Weisungsbefugnis des Auftraggebers und die feste Integration in Prozesse des Unternehmens sein.

Grundsätzlich kann es vorteilhaft sein, als Selbstständige für ein Unternehmen tätig zu sein, da keine Sozialabgaben gezahlt werden müssen. Das bedeutet aber auch ein geringeres Einkommen in den Sozialkassen für den deutschen Staat, weswegen die Scheinselbstständigkeit verboten ist. Bei Zuwiderhandlung drohen hohe Nachzahlungen von Lohnsteuer und Sozialabgaben.

Sollten Sie unsicher sein, ob Sie sich in einer Scheinselbstständigkeit befinden, kontaktieren Sie unbedingt einen Rechtsanwalt, um vor horrenden Nachzahlungen geschützt zu sein.

Für wen ist Schwarzarbeit strafbar?

Strafbarkeit ergibt sich nicht nur für die Anbieter von schwarzarbeitenden Leistungen, sondern auch für die Auftraggeber, wenn diese wissentlich Leistungen unter Verstoß gegen das SchwarzArbG in Anspruch nehmen. Die Strafen für Schwarzarbeit können von Geldbußen bis hin zu Freiheitsstrafen reichen, abhängig vom Ausmaß der Schwarzarbeit und den damit verbundenen Umgehungen von Steuer- und Sozialversicherungspflichten.

Besteht eine Mitwirkungspflicht bei Schwarzarbeiterkontrollen und wann endet diese?

Auskünfte zu erteilen und relevante Unterlagen vorzulegen, die zur Feststellung von Schwarzarbeit notwendig sind. Dies umfasst Dokumente wie Arbeitsverträge, Lohnabrechnungen und Nachweise über Sozialversicherungen. Diese Verpflichtung ergibt sich aus § 5 des Schwarzarbeitsbekämpfungsgesetzes (SchwarzArbG).

Die Mitwirkungspflicht endet grundsätzlich, wenn die Kontrollmaßnahmen abgeschlossen sind und alle erforderlichen Auskünfte und Unterlagen vorgelegt wurden. Jedenfalls endet die Pflicht, sobald ein Straf- oder Bußgeldverfahren eingeleitet wurde oder konkret im Raum steht. Denn als Beschuldigter muss sich niemand selbst belasten.

Spätestens ab diesem Zeitpunkt sollte eine auf das Strafrecht spezialisierte Kanzlei und ein Fachanwalt für Strafrecht hinzugezogen werden. Ich rate jedoch auch immer, dies bereits bei der (angekündigten) Kontrolle zu tun, um von Anfang an rechtlich abgesichert zu sein.

Welche Konsequenzen drohen bei Schwarzarbeit?

Neben zivilrechtlichen Konsequenzen (z.B. keine Versicherung bei Arbeitsunfällen) drohen auch strafrechtliche Folgen. §§ 8 – 11 SchwarzArbG zählen Ordnungswidrigkeiten und Straftaten auf, die im Falle von Schwarzarbeit verwirklicht sein können. Diese beinhalten zum Teil hohe Bußgelder und sogar Freiheitsstrafen.

Regelmäßig wird mit der Schwarzarbeit auch eine Steuerhinterziehung nach § 370 AO sowie gegebenenfalls ein Betrug nach § 263 StGB erfüllt sein.

Nicht zuletzt besteht bei einer rechtskräftigen Verurteilung auch die Gefahr der Gewerbeuntersagung. So stellt eine Freiheitsstrafe ab einem Jahr einen Ausschlussgrund nach § 6 Abs. 2 GmbHG, bzw. § 76 Abs. 3 AktG dar, das heißt, die verurteilte Person kann für fünf Jahre nach Rechtskraft des Urteils weder Geschäftsführer einer GmbH, noch Vorstand einer AG sein. Außerdem kann als Nebenstrafe nach § 70 StGB ein Berufsverbot verhangen werden.